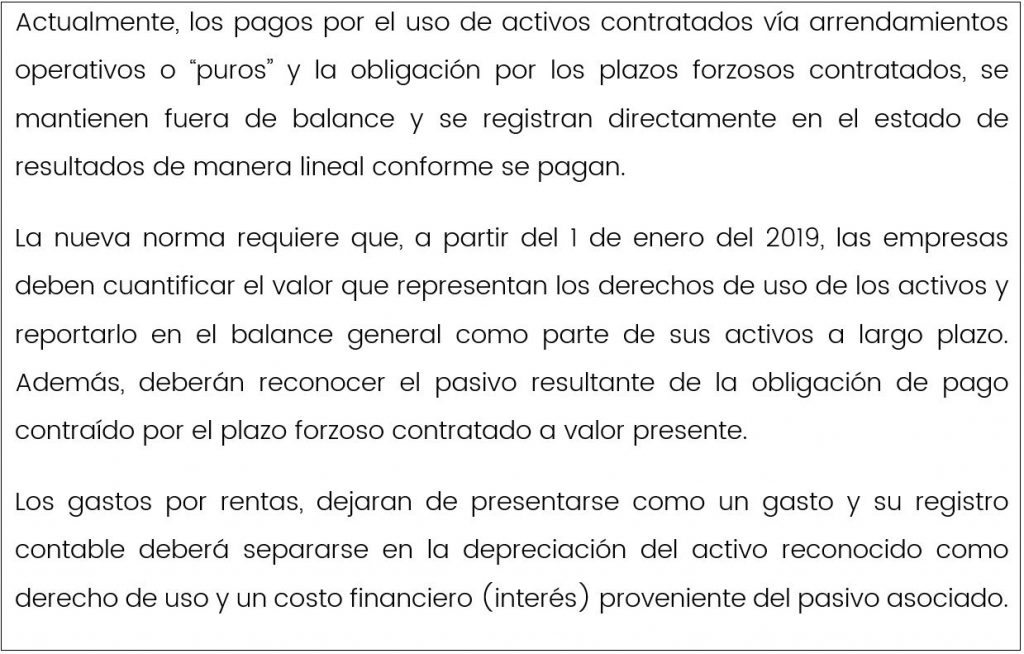

En diciembre del 2017, el Consejo Mexicano de Normas de Información Financiera AC (CINIF) aprobó por unanimidad las nuevas Normas de Información Financiera (NIF) D-5 “Arrendamientos” que entraran en vigor a partir del 1 de enero 2019. Estas contienen cambios importantes que afectan principalmente las operaciones de arrendamiento operativo.

En el caso de los arrendamientos financieros, la información requerida para tales efectos contables es dada a conocer al cliente mediante las tablas de amortización que se anexan a los contratos y a los estados de cuenta que se envían periódicamente.

Sin embargo, a los clientes con contratos de arrendamiento operativo, normalmente no se les presentan tablas de amortización ni se les envían estados de cuenta con información relacionada al costo financiero.

Si bien es cierto que la NIF D-5 no es obligatoria por parte de las autoridades fiscales y por tanto puede ser que no sea aplicada de manera inmediata por todos los clientes, es conveniente identificar sí tenemos clientes que esperan cumplir con las nuevas disposiciones.

En su caso, también habrá que determinar los ajustes necesarios en los contratos que se elaboran actualmente; en los reportes complementarios que pueden solicitar para los contratos en curso y la posible emisión de estados de cuenta con nuevo diseño, para incluir la información financiera de cada vencimiento.

Deja un comentario